고정 헤더 영역

상세 컨텐츠

본문

728x90

반응형

SMALL

2024년 6월 11일 금융위원회에서 NFT가 가상자산에 해당되는지 판단할 수 있는 가이드라인을 발표하였다. 그와 관련하여 보도자료와 NFT의 가상자산성 판단 가이드라인을 요약하고 해석해보고자 한다.

1. NFT의 가상자산성 판단 가이드라인 도입 배경

- NFT를 “수집을 주된 목적으로 하거나 거래 당사자 간에 거래의 확인을 위하여 수수하는 것 등과 같이 단일하게 존재하여 상호간에 대체할 수 없는 전자적 증표. 다만, 특정 재화나 서비스의 지급수단으로 사용이 가능한 경우는 제외한다”고 규정 (「가상자산이용자보호법」, 시행령 제2조 제4호, ‘24년 7월 19일 시행 예정)

- 이에 NFT의 가상자산성 판단기준 가이드라인 발표(’24년 6월 10일 발표, 금융위)

- 금융위원회는 ’24년 6월 10일 NFT의 가상자산성을 판단기준을 제공하기 위한 목적의 가이드라인을 발표

- NFT의 발행・유통・취급 관련 행위의 적법성을 일차적으로 확인할 책임은 당사자에게 있으므로 당사자는 관련 법령 및 이 가이드라인의 내용을 참고하여 규제를 준수하여야 함

2. NFT의 가상자산성 판단 방법

- NFT를 발행・유통・취급하고자 하는 자는 다음 순서에 따라 NFT의 법적 성격을 검토하여 관련 규제를 준수하여야 함

- 「자본시장법」상 증권에 해당되는지 여부 확인 → 증권에 해당되는 경우에는 「자본시장법」상 발행공시 등 규제를 준수

- 증권에 해당되지 않는 경우에는 「가상자산이용자보호법」상 가상자산(법 제2조제1호)에 해당되는지를 검토

| 가상자산인 NFT 특성 | 가상자산이 아닌 NFT 특성 |

| - 대량으로 발행돼 ‘대체 가능성’이 큰 경우 - 분할이 가능해 ‘고유성’ 이 약화된 경우 - 직간접적으로 지급결제 수단으로 사용될 경우 - 다른 자산과 연계해 재화 및 서비스가 지급되는 경우 |

- NFT의 ‘고유성’ 및 ‘대체불가능성’이 기준 - 신원 증명 및 영수증 등 경제적 가치 외 가치 및 효용을 보유한 경우 - 공연 티켓등 사용처 및 용도 측면에서 경제적 기능이 미미한 경우 - 2차 거래가 불가능해 거래 및 이전이 가능한 전자적 증표가 아닌 경우 |

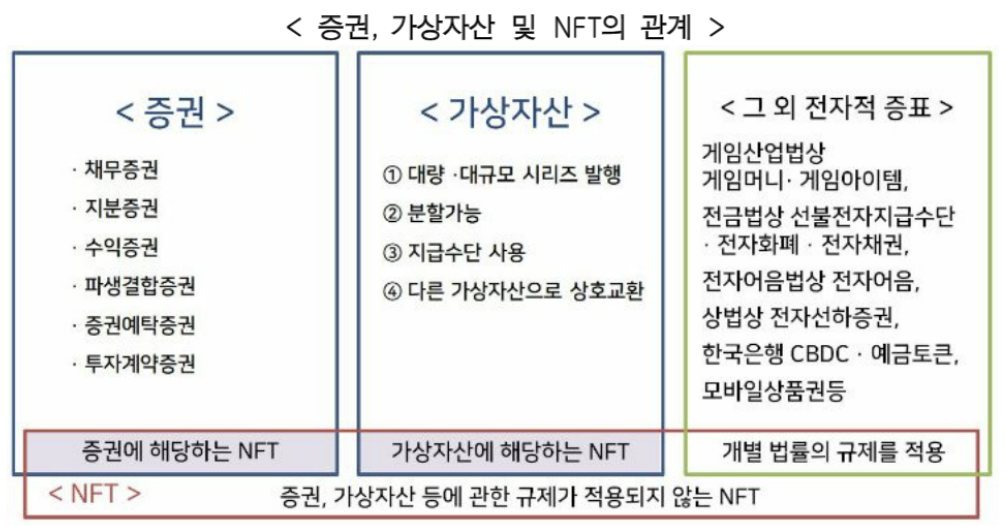

3. (참고) 증권, 가상자산 및 NFT의 관계

728x90

반응형

LIST

'금융경제 > 경제용어' 카테고리의 다른 글

| 다크패턴의 정의 및 유형, 다크패턴 사례 (0) | 2024.06.28 |

|---|---|

| 국제 통신 네트워크 SWIFT 의 정의 (0) | 2024.06.23 |

| 국내 금융사 국내 은행의 NFT 활용사례 (국민은행, 우리은행, 신한카드) (0) | 2024.06.18 |

| 대체불가능 토큰 NFT(Non Fungible Token)의 정의 특징 종류 (4) | 2024.06.17 |

| 부존효과(보유효과, Endownment effect)란? (0) | 2024.04.11 |